テキサスから、こんにちは。

COINCATSアカデミー1期生のサッキーです。

今回のテーマは「CBDC」です。

CBDC?何それ?

ニュースで一度は聞いたことはあるけど、正直よく分からない人のために、簡単にその概要と世界ではこんなことが起こっていますよ!

また暗号資産(仮想通貨)と何が違うの?なんて疑問も分かるようになりますので、最後まで読んでいただけると嬉しいです。

それでは早速Let’s go!

そもそもCBDCって何?から始めましょう。

正式名称はCentral Bank Digital Currencyで省略形で、「CBDC」と表記されます。

中央銀行とはいわゆる、国家、政府の中央機関で、お金を発行する権限がある銀行の中の銀行(Top of Banks)ですね。

定義としては3つ。

①デジタル化されていること。

紙幣や硬貨でなく、スマホやインターネット上で管理ができることをデジタル化されていると言います。

②円やドルなど、国が発行している法律で定められている法定通貨であること。

③中央銀行の債務として発行されること。

お金を市場に流通させるためには、中央銀行がお金を発行し、そのお金を借りたり貸したりして、お金のやり取りの管理をします。

ちなみに逆の立場にあるのが、暗号資産です。 CBDCについては、ここ数年突然出てきた様なイメージですが、どんな流れで注目されることになったのでしょうか?

CBDCについては、ここ数年突然出てきた様なイメージですが、どんな流れで注目されることになったのでしょうか?

やはり大きな流れは、世界中でインターネットの普及によって様々なサービスが、デジタル化してきたことでしょう。

ネットショッピングやネットバンキングなど、ネット上で決済をすることが当たり前になり、とても便利になりましたね。

さらにここ数年はコロナの影響もあり、余計に急速に進んだことは皆さんすでに実感していると思います。

さて、現在世界の人口は75億人ほどになりますが、私たちの常識では考えられないと思いますが、その内16億人くらいの人々は銀行口座を持っていません。大半は貧困に苦しむ人達です。

銀行口座を持ていないと言うことはつまり、現金しか持てないと言うことです。

さらに言うと、ネット上の決済サービスが使えないのです。ネットの支払いは現金が使えないからです。

この不便さ想像できますでしょうか?

ところが銀行口座を持てなくても、10億人ほどはスマホを持っている事実があります。

例えば、アフリカのサバンナなどの少数民族など。彼らは銀行口座は持っていませんが、スマホは普通に使いこなしているのでビットコインなどのデジタル通貨を使っています。

また国によっては、家族を養うために海外へ出稼ぎをする人たちも沢山います。そこで稼いだお金を故郷の家族に送らないといけませんが、国際間で現金しか使えないと怪しい地下銀行などを通さなければならず、高額の手数料を取られたりと余分なお金を搾取されちゃいます。

そこでデジタル通貨があると、早く安く送金できると言うことで需要が高まっているのです。

デジタル通貨は素晴らしい!🤩

ただこんな素晴らしい表向きの理由の裏には

「決済を制するものは世界を制する!」

と言うような考え方があって、人類が共通してしのぎを削っている!なーんて怖い裏事情があるのも確かです。

怖いですねー😱

現在はアメリカドルが世界中で使えるほど、1番強くて世の中を牛耳っています。

いずれデジタル通貨がメインになる未来が来ると思っていますが、その時にどこの国のデジタル通貨が、世界を牛耳るパワーを持つのでしょうか?

アメリカ政府は現在のポジションを落としたくないので、暗号資産取引などの規制が他の国に比べて厳しいです。

私の住むテキサスは特に酷い!😔

そんな訳で急ピッチで研究、実験が進んでいるCBDCですが、改めてデジタル通貨とは何かをおさらいしてみましょう。

CBDCに関してはまだまだ研究・実験段階の国がほとんどですが、デジタル通貨自体は、電子マネー、暗号資産などとすでに実際に使われていますね。

そもそも法定通貨とは、私達が普段使っている1万円札や100円玉など、日本銀行が日本銀行券として発行しているものです。

日銀のホームページをチェックすると、

”誰でも1年365日、1日24時間いつでも使える支払い決済手段が銀行券のこと。”

今は紙幣と硬貨ですが、デジタル通貨の利便性や必要性などを考慮して、この機能のまま法定通貨をデジタル化したらどうかを検討、議論が始まり注目されているのがここ最近の流れとなっています。

ここでデジタル通貨とは何かについて。

簡単に3つに分類されます。

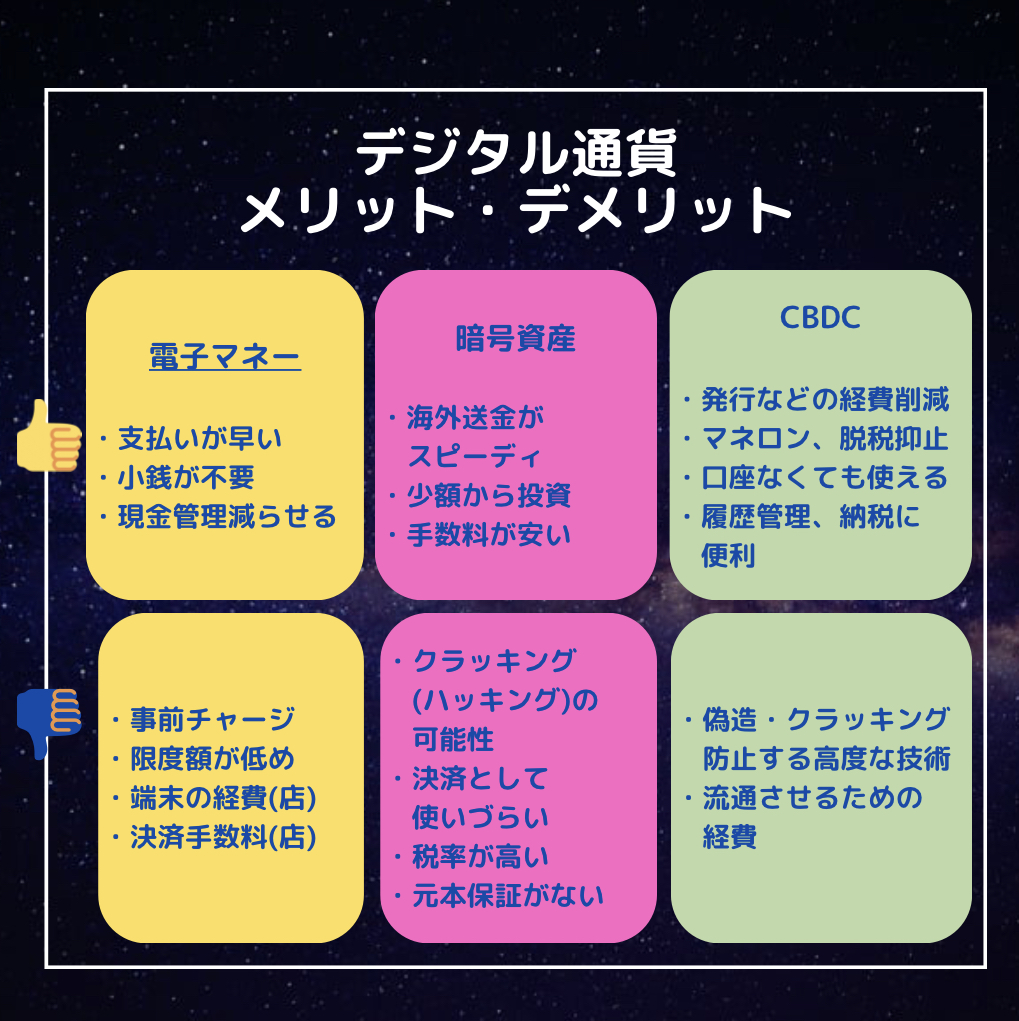

①電子マネー

日本円などの法定通貨の数字をデジタル化したものです。(例)Suicaやpaypayなど

②暗号資産

特定の国家などを持たないボーダーレスで、暗号化されたデジタル通貨です。

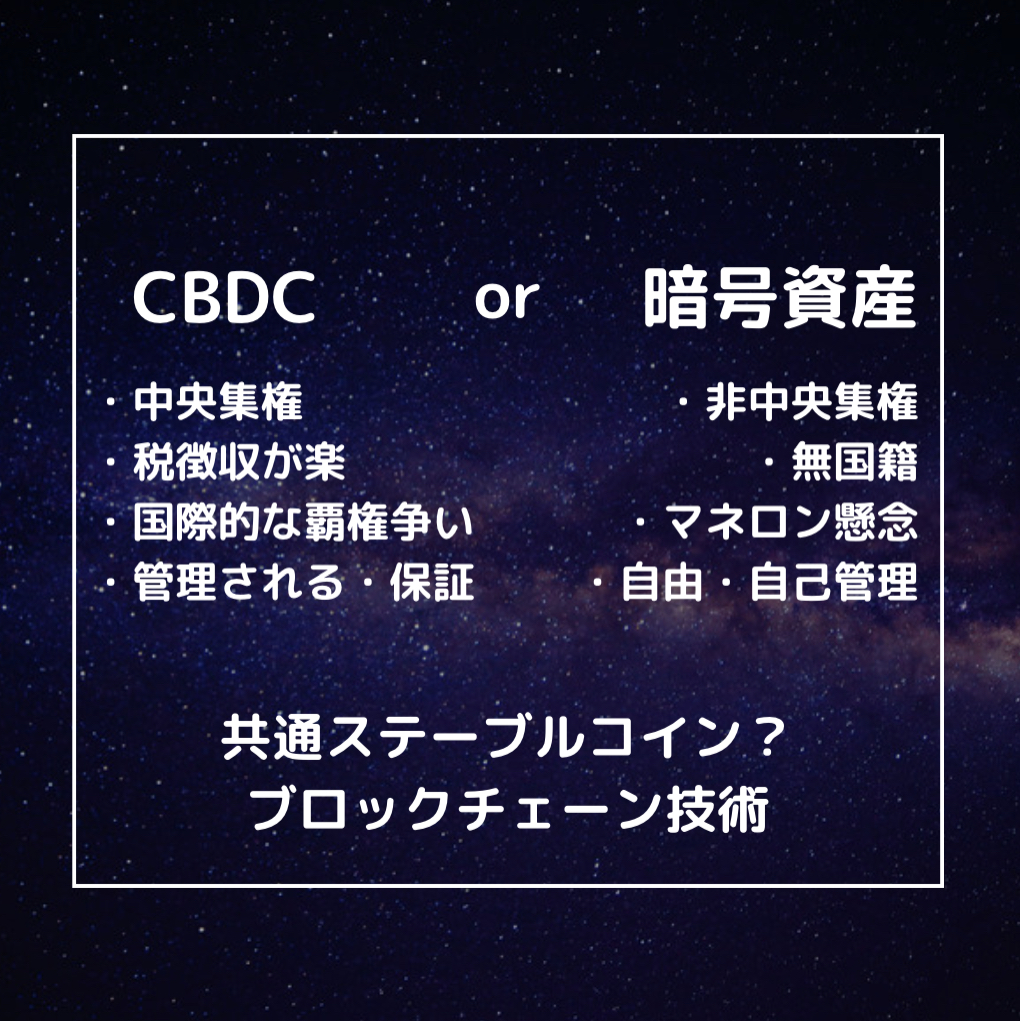

そのため誰が発行したのかや特定の発行者であるため、中央集権管理を持たないので誰かに管理されないのが、特徴なので電子マネー、CBDCとの大きな違いです。

③CBDC

国家など特定の地域の中央銀行が発行しているデジタル通貨です。デジタル化された数字ですが、それぞれの国家などの法律に裏付けられたお金と言うことで、今後のお金に対する概念、また色々な流通などにも影響して行くでしょう。

それぞれどんなメリット・デメリットがあるのでしょうか。

電子マネー

Suica、paypayなど、みなさんすでに結構使われてますので、分かりやすいと思います。支払いも早く小銭が不要なのが便利。

お店側としても、やはりレジに現金が沢山になると銀行に夜間で入金しに行ったりするなどの手間も減るし、お釣りの間違いが生じると数字が合うまで計算するのは大変ですが、その点電子マネーだとそれが無いので助かりますよね。

ただ、銀行口座と連携させたり、入金したりなどのチャージが必要になることや、限度額が低めに設定されているので日常の小さな買い物はOKですが、何百万円などの車購入などの大きな額の決済は、電子マネーではできないのが難点でしょうか。

またお店側のデメリットとしては、決済用の端末を用意しないといけないので、その経費や決済の手数料を負担したりと、個人が便利になった分、お店側の負担がかかります。

暗号資産

暗号資産と言えばビットコイン。

中央集権的な金融機関を通さずに、通貨を送受信できる目的で作られ、海外送金などがスピーディにできる様になりました。暗号資産の場合、海外に住むお友達にも簡単に直ぐに送れますし、送料も電子マネーと比べるとかなり安いのも嬉しいです。

また500円程度からの少額から投資が出来るのもメリットです。

デメリットとして懸念されるのが、クラッキングと呼ばれるいわゆるハッキングです。

ブロックチェーン技術はハッキングしづらいと言われていますが、やはり可能性はゼロではありませんので。

それと値動きが激しいため、通貨の価値が頻繁に変わります。

昨日700万円の価値だったものが、今日は500万円になることなどザラなので、決済する側の店舗側からするとかなりのデメリットです。

そして税率の高さ。これは利益が出た時だけですけど、それでもせっかく利益が出ても確定申告でガッツリ税金を納めないといけないですから。。。

これが1番のデメリットではないかと思うのが、元本の保証がないので、送信間違いなどのミスをしてしまったり、ウォレットを無くしたりパスワードなど忘れてしまったら最後取り戻せません。

とにかく自己管理をしっかりとしないといけないので、常に緊張します。

CBDC

一方CBDCの場合、まだ実際に使われていないのであくまでも想像での話ですが、発行する際のお札の印刷代、硬貨の発行費用の経費がかなり削減できます。

特に偽札防止のための技術への費用は、相当なものでしょう。

そしてデジタルで管理されるので、全ての取引履歴を追うことができるため、マネーロンダリングや脱税の抑止にとって大きなメリットになります。

また銀行口座がなくても、それこそスマホにデジタル専用のウォレット(財布機能)があれば、それを銀行口座として使うことができる様になるので、銀行窓口の営業時間を気にせずに入出金も簡単。

取引履歴の管理が出来るので、家計簿だったり納税の時もおそらく自動計算で勝手に引き抜かれたりなど納税が楽になりそうです。

考えられるデメリットとしては、やはり国が出すお金なので、偽物だったり、盗まれたりしたらどうなるのかなど大変な問題になります。それを防止するためには非常に高度な技術が必要になってくるので、そのための莫大な研究開発費が大変になりそうですね。

まだまだ現金派が多く、スマホを使わない高齢者が多い日本国内。全国的に流通させるためには、あらゆる地域の店舗などに決済用の端末、ガラケーからスマホへの買い換えなど、経費の他に時間もかかることになりそうです。

とまぁ同じデジタル通貨と言ってもメリット・デメリットを含めてこの様に色々な特徴があるので、ライフスタイルに合わせて使い分けが出来ると良いですよねぇ。

世の中のサービスのデジタル化が進むにつれて、

世の中のサービスのデジタル化が進むにつれて、

「お金もデジタル化にしたら良いのではないか」

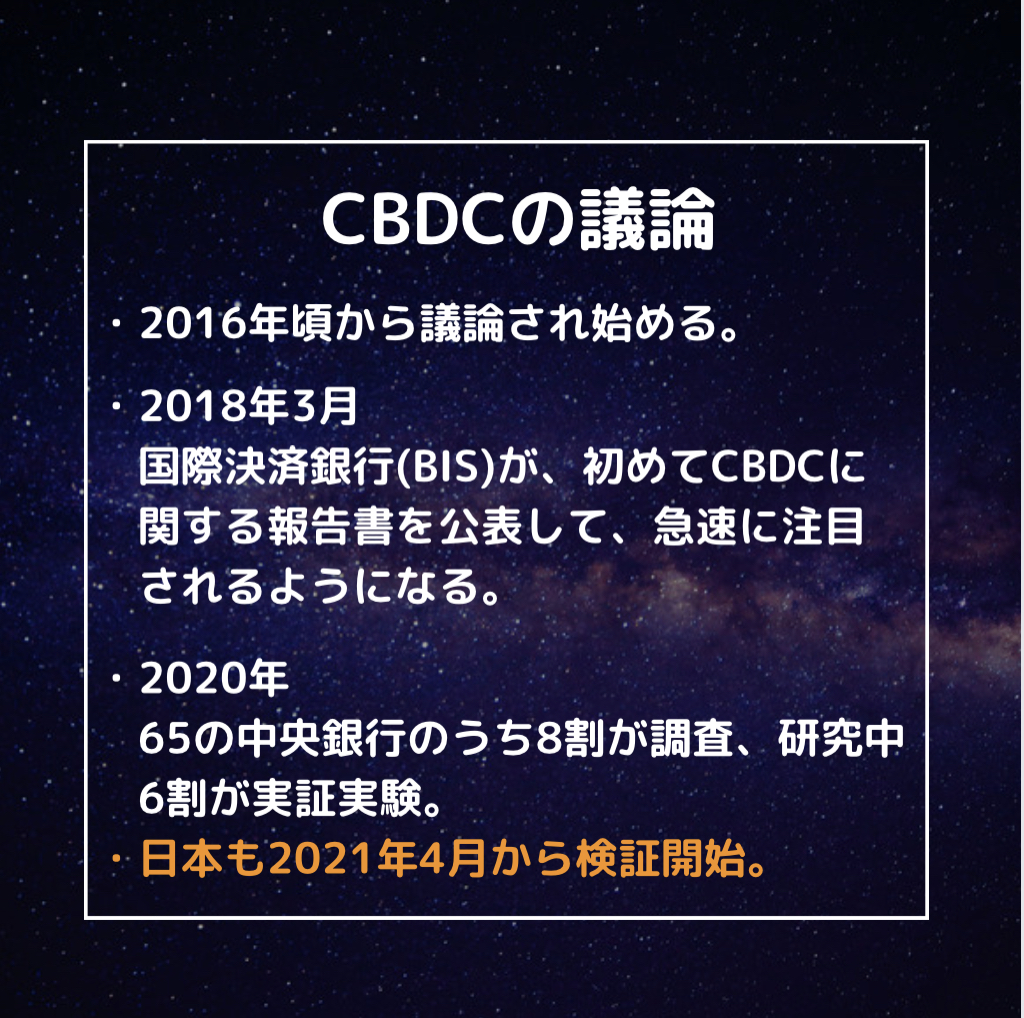

と言う議論が2016年頃からされる様になりました。

2018年3月には、国際決済銀行(中央銀行が集まった連合みたいな委員会)が初めてCBDCについての報告書を公表したことにより、一気に注目される様になりました。

2020年になると、世界65の中央銀行の内の8割が調査、研究したり、6割が実際に使うための実証実験を始めました。

日本では2021年4月から調査を開始するなど、急速に世界におけるCBDCの認知や研究が進んだのがこの5−6年のことです。

そのきっかけになったのが、Facebook社(現Meta社)が2019年6月に発表したlibra(リブラ)の衝撃的なニュースです。 Facebook CEO、ザッカーバーグが公表した内容は、

Facebook CEO、ザッカーバーグが公表した内容は、

「通貨は国が発行しないと駄目だと決まってる訳ないので、世界中の誰もが同じ価値で使えるお金を作れば良いじゃん!」

衝撃的な内容で一気に注目されましたが、当然アメリカ政府は大激怒で![]() 、ストップかけられました。

、ストップかけられました。

“決済を制するものは世界を制する!”

お金の発行には巨大な利権が絡むので、一民間企業にそんな美味しいことはさせられない訳です。

もちろん、国が管理できないところで流通してしまうと国民への金融政策などに莫大な影響が出てきてしまうなど、正当な理由もありますよ。![]()

と言う訳で、一度はNGになってしまったザッカーバーグの野望ですが、その後FacebookがMetaに社名変更後、diem(ディエム)と名前を変えて別のプロジェクトとして、国と譲歩しながらそれぞれの国の法律に合わせながら発行するスタイルを模索しましょうとなったのも束の間、残念ながら2022年2月にはプロジェクトは中止、開発は断念することになってしまいました。

ただ結果として、一民間の企業から出た衝撃的なアイデアに刺激されて、世界の国々が改めて自分の国でデジタル通貨を発行しようと促進されたと言われています。

利便性はもちろんのことやはり利権が絡む訳ですね。

ちなみに今はアメリカドルが強く世界中を牛耳っていますが、最近徐々に“脱アメリカドル”の動きが始まっています。

いち早く自分の国でデジタル通貨を発行して、便利さが認められ多くの海外の人たちが自分達の国のデジタル通貨を買おうってことになると自分達の国が潤いますよね。だからみんな必死です。正しく世界中がしのぎを削っている訳です。

他の理由としては、現金で持っているのが怖い資産家達が、デジタル通貨に資産を変えようってことになる可能性も出てくるでしょう。

なんてことを考えると、いち早く自分の国のCBDCを発行できたらと思う訳ですね。

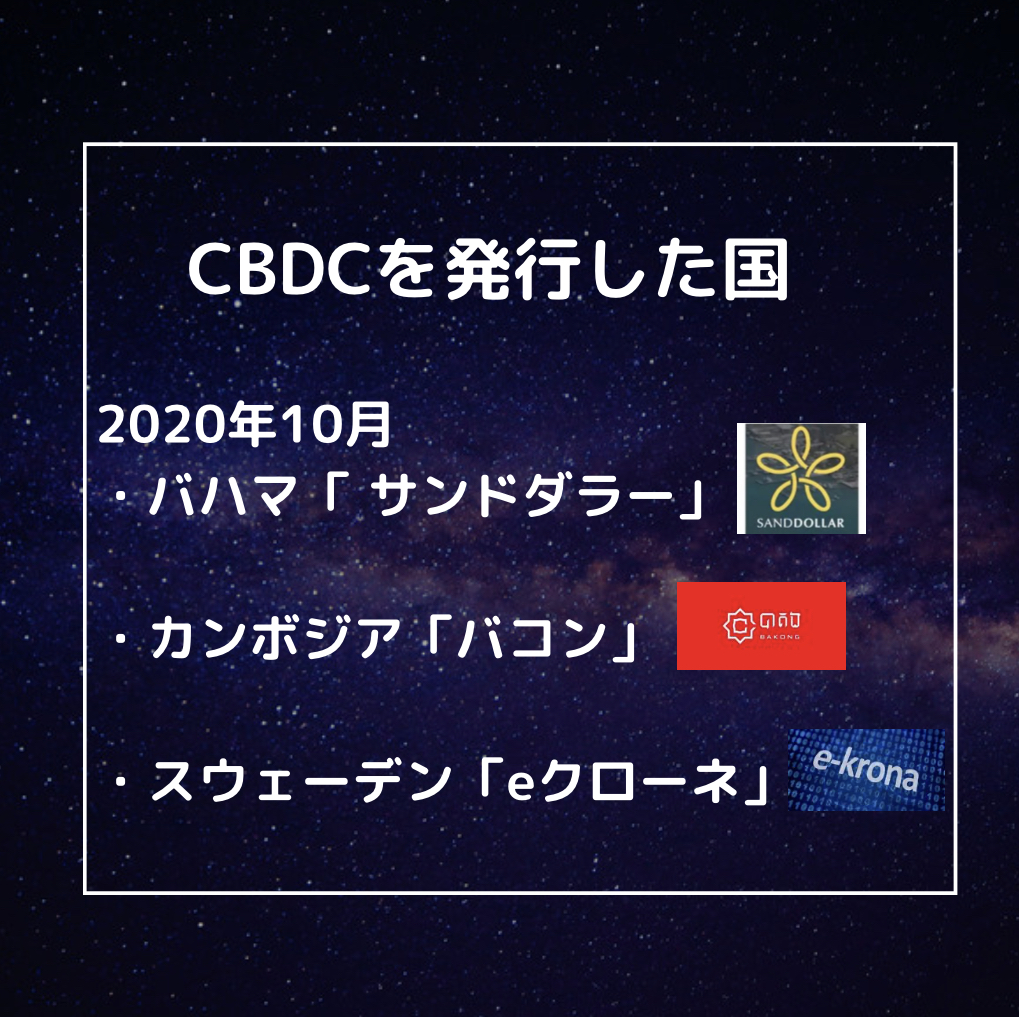

ちなみに実際にもう発行している国があるんですよ。![]()

・バハマはカリブ海の国で、サンドダラーと言う名のCBDCを発行しています。

・バハマはカリブ海の国で、サンドダラーと言う名のCBDCを発行しています。

こちらは実物の貝殻、サンドダラー。

バハマは島が沢山あって、台風などの影響でATMが壊れたりすると、もう現金が止まってしまうので大変なんです。

そう言う事情からデジタル通貨を発行する流れになりました。

・カンボジアでは、準CBDCと言われているバコンが発行されていて、600万人程が現在使っているようです。

元々カンボジアアリエル(Riel)と言う国の通貨があるのですが、アメリカドルの流通がほとんどのため、やはり自国の通貨をもっと流通させたいのでバコンに寄与している様です。

・スウェーデンはeクローネを発行しています。

スウェーデンと言えば、早くから非常にキャッシュレスが進んでいて、逆に現金が無いと言う国なので、だったら法定通貨をデジタル通貨にしてしまおうと、eクローネを発行して実用的な実証実験を進めていますが、停電になったらどうしようなど、実際に使ってみて色んな課題が見えてきたため、少し慎重に進めている様です。

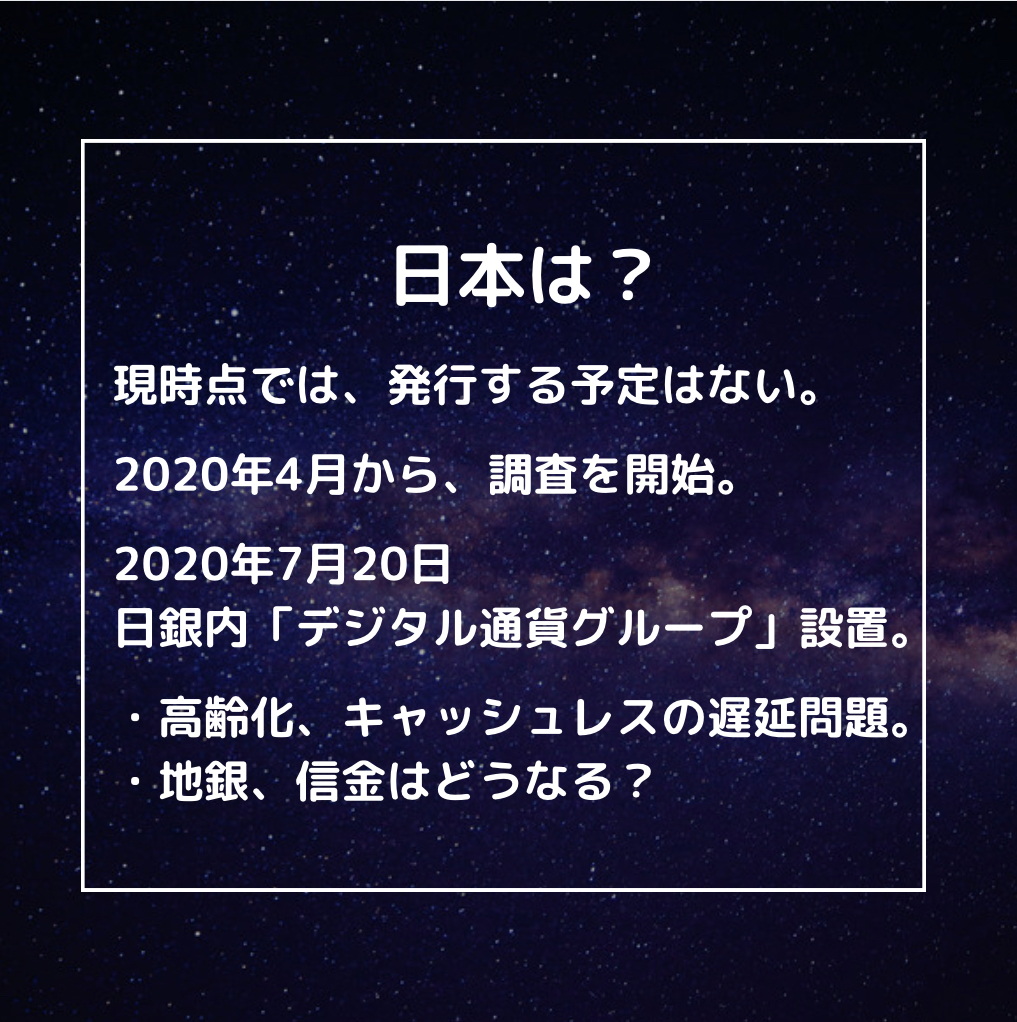

気になる私たちの日本はどうでしょうか? 現時点では発行する予定はないみたいです。

現時点では発行する予定はないみたいです。

ただやはり研究や調査の必要性はあるので、2020年4月から実際に調査が開始されました。

日銀内でも2020年7月20日に「デジタル通貨グループ」を設置して、研究、調査実証実験をしていく様です。

日本の課題として懸念されているのは、高齢化やキャッシュレスが他国と比べてほとんど進んでいないこと。そして銀行間の派閥争いや日銀と一般の民間銀行間の戒律や摩擦などが大きな問題になりそうです。

日銀がデジタル通貨を発行したら、民間銀行の役割がなくなるなど一筋縄ではやはり難しそうですね。。。。

ここからは実際にもし発行されたとなるとどうなるかについて。

CBDCの発行開始と共に紙幣や硬貨がすぐに無くなるのではなく、徐々に現金お断りする店舗が増えて行くなど、自然にフェードアウトしていくのではないでしょうか。

納税は楽になりそうですね。

使用履歴がきちんと管理されるので、後はAIに自動計算してもらえれば簡単楽チン納税でしょうか。

ネットバンキングも銀行までわざわざ行かなくて、簡単にピピっと出来る様になるので時間セーブで嬉しい。

ただ、全ての取引履歴が隠せませんので、プライバシーなどの秘匿性をどう守っていくのか等、メリット・デメリットのバランスを取るための技術開発の課題になりますね。

停電時など災害時の事を考えるとやはり現金があった方がいいのではないかとか。。。。とにかくクリアすべき課題はつきません。

でもそう遠くない将来には、ATMは公衆電話の様な存在になるでしょう。無くならないけど、数が激減するみたいな。

現金を見た未来の若者から、

「昔の人はそんなの使ってたのって」言われそう。![]()

ちなみに私のサロンの10代のお客様。生まれた時からデジタル通貨しか使ったことがなく、現金の数え方が全然わかりません。世代ギャップに腰抜かしそうになりました!

若者はもうお財布使ってませんものねぇ。

それからCBDCが本格的になると、相性の悪い暗号資産への規制や禁止もあり得るので、暗号資産に投資している人には大きな不安です。

と言う訳で最後にちょっとまとめてみました。

それぞれ良い面、悪い面があるCBDCと暗号資産ですが、どちらにも共通しているのがブロックチェーン技術です。

プライバシーを守り、記録を改ざん出来ないようにするために必要で、やはり今後も非常に注目されていく技術になりますので、暗号資産と言う入り口からブロックチェーンの業界と言うのはさらに発展して世界中に浸透していのではないかと言うことで、投資の側面から見てもやはり面白いなと思います。

また折衷案と言う訳ではないですが、暗号資産みたいなもので、世界中で共通して使えるコインを発行するアイデアもあるんですよ。

銀行が法律の下で管理、発行する資格がある暗号資産があっても良いのではないかみたいな。

とにかく色々な課題をクリアにしながら、世界中の人に愛される通貨が生まれたら最高ですね。

と言うことで、かなり長文になってしまいましたが、CBDCの概念を理解してもらえたら嬉しいです。

それでは次のクリプトレッスンでお会いしましょう。

他にもためになるブログ

XRP(リップル)の送金に失敗!どうしたらいいの?リップルが着金しない時の対処法を画像付きで解説

XRP(リップル)の送金に失敗!どうしたらいいの?リップルが着金しない時の対処法を画像付きで解説

{kind=link}