本ページはプロモーションを含みます。

日本人はお金に対して次のような考えを持つ人が多いです。

・お金のイメージ = 汚い

・楽して稼ぐのはずるいこと

そうなると「お金でお金を増やすのは悪い人がすることなので論外」となり、自分自身が働く以外の選択肢がありません。

そして、汗水たらして働くのが日本人にとっての美徳になっています。

働けばお金を得ることはできますが、お金を増やすことができるのは投資だけです。

まずは、正しい金融知識を身につけましょう❤️

現実を受け止めてください

日本人は金融リテラシーがとても低いです。

- 金融に関する知識や情報を正しく理解し、自らが主体的に判断する能力

- 経済的に自立し、より良い暮らしを送る上で欠かせない「生活スキル」

これは「みんなわからないならいいか」で済む問題ではないはずです。

まずはこの問題にチャレンジ

金融リテラシー クイズ(全部で5問なので、お時間を長く取らせません。)

何問、正解できましたか?

正答率は100点満点中たったの52.2点です。(2018年時点)

コインキャッツ

この問題点は、日本の教育が不十分であることだけでなく、人生経験を積んだ世代でも平均点が低いことです。

例えば、これがアメリカならどのような質問になるのでしょうか。

①「預貯金」にとって、個人ではどうすることもできない脅威は何?

②9%のリターン、1%の手数料、3%のインフレ、リターンに25%の税金を払う時、投資資本が2倍になるには何年かかる?

③Roth IRA(退職金準備口座)が財形貯蓄より優れるのはどのタイミング?

④個別株か低コストインデックスファンドのどちらを選ぶ方が良い?

⑤利子有債券は長期のインフレ下においても良い投資?

⑥生活防衛資金に適している投資は何?

⑦避けるべき「投資」には何があるか?

⑧車は現金で買うべきかローンで買うべきか

⑨別荘は流動資産か?またREITは流動資産か?

⑩IRS(アメリカの国税庁のような機関)は65歳時点での寿命をあと何年としているか?

レベルの差を感じましたか?

①インフレ

②24年 計算式(9% – 1%) x (1 – 25%) – 3% = 3% 72 / 3 = 24

③預け入れ時の税率が引き出し率の税率より高くなる時

④低コストインデックスファンド

⑤良くない

⑥MMF(マネーマーケットファンド)

⑦コモディティ

⑧現金

⑨別荘は流動資産ではない。REITは流動資産

⑩30年。(95歳)

諸外国との比較

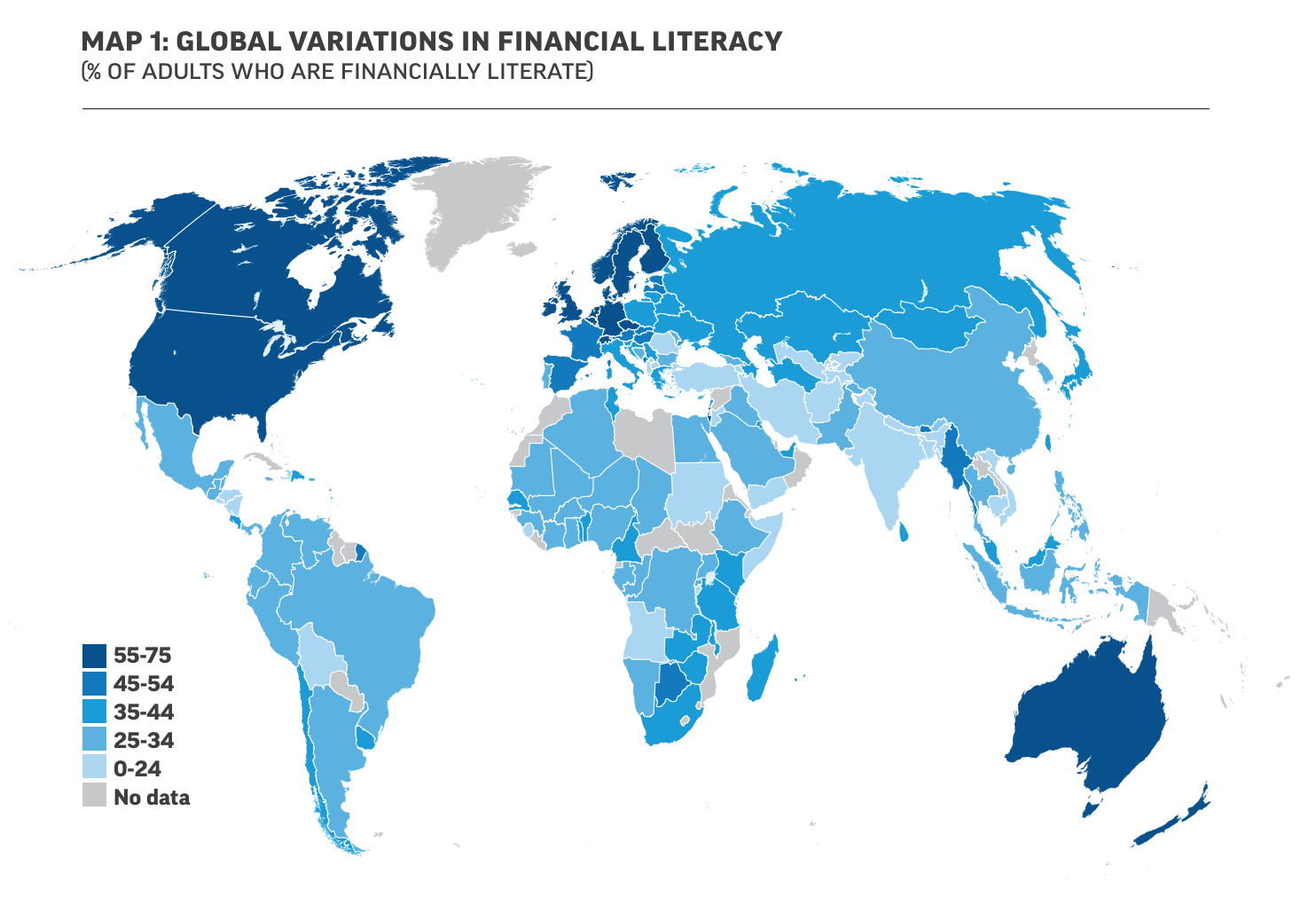

海外の調査結果によると、日本で金融リテラシーのある成人の割合が43%であったことが報告されています。

上の地図は、同調査の割合別に塗りつぶしたものです。

日本と同等の金融リテラシーを持つ国と地域

ウルグアイ……45%

香港……………43%

ポーランド……42%

南アフリカ……42%

モンゴル………41%

金融リテラシーが高い水準とされた国と地域

デンマーク………71%

ノルウェー………71%

スウェーデン……71%

カナダ……………68%

イギリス…………67%

ドイツ……………66%

コインキャット

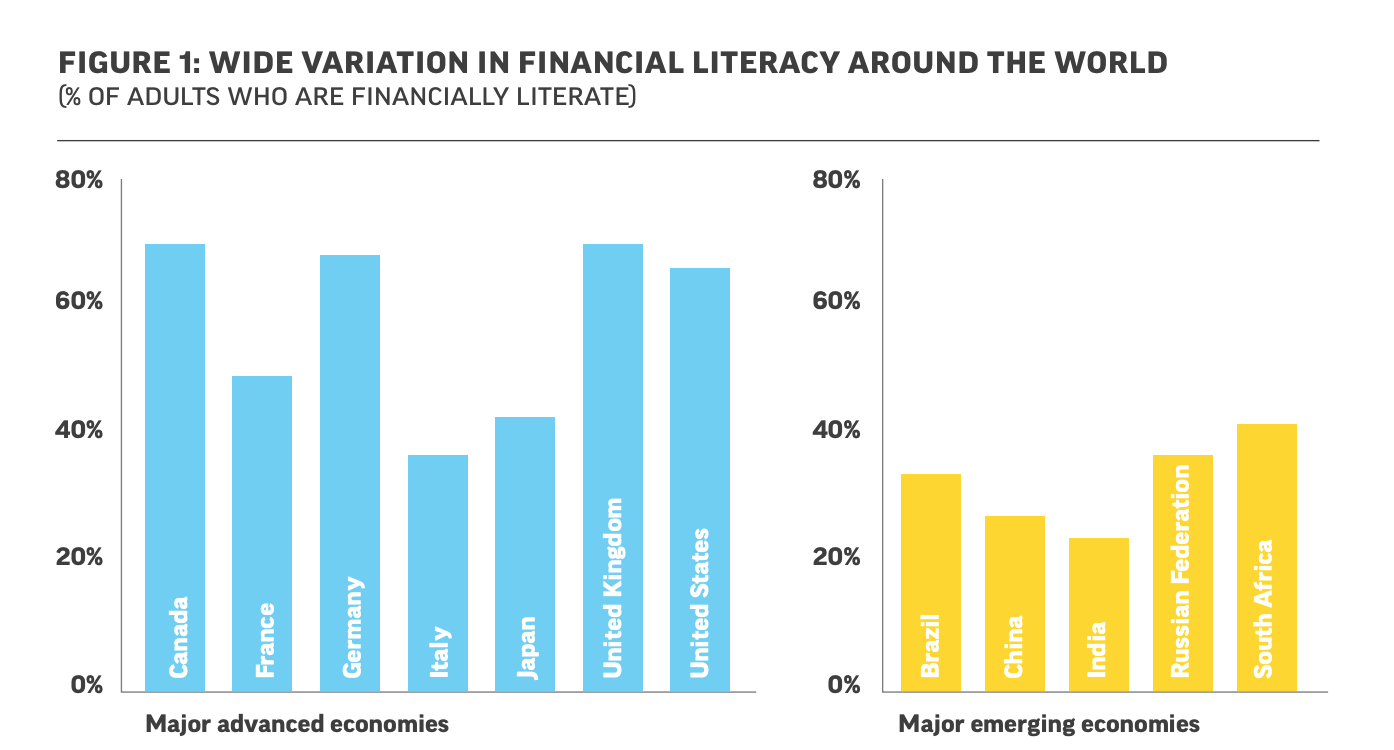

先進国グループと新興国グループに分けて、比較したのが下のグラフです。

教育水準の高さからか、先進国の金融リテラシーがある成人の割合は総じて新興国を大きく上回っていることが分かります。

しかし、日本は先進7か国の中の下位、新興国トップである南アフリカの42%とほぼ同じ水準です。

金融リテラシーは生活の質に直結

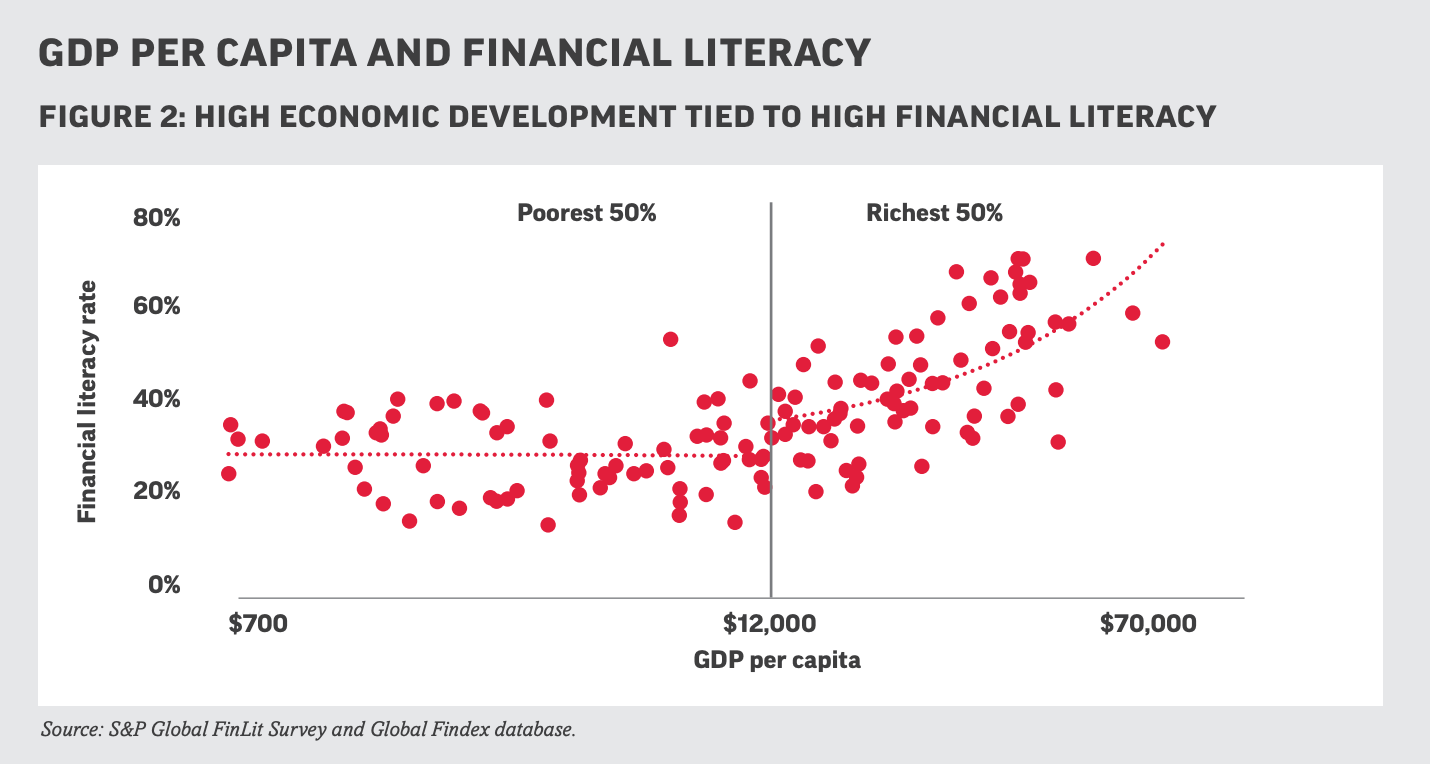

同調査では、金融リテラシーと一人あたりGDPの関係が深いことが指摘されています。

つまり、金融リテラシーの高い国・地域では所得も高く、生活水準が高い傾向があるということです。

一人あたりのGDPが2万米ドル(約226万円)以上の国・地域に着目すると、一人あたりのGDPが大きいほど金融リテラシーのある成人の割合が高くなる傾向にあることが分かります。

これは、労働による所得だけではなく、金融資産による所得も加わるためと考えられます。

まとめ

金融リテラシーは「生活スキル」です。生活スキルが上がれば、生活の質が高くなりますよね。

実際に、GDPと関係が深いことも調査結果として報告されています。

「お金のイメージ」や「お金でお金を増やすこと」に悪いイメージがあるなら、そんな固定観念はさっさと捨てましょう。